Le Forum Economique International de Yalta (FEIY ou YEIF en anglais) s’est tenu du 17 au 20 avril dernier[1]. La presse française et encore ARTE dans son émission dite « 28 minutes » du mercredi 1er mai l’ont présenté comme une opération de propagande du gouvernement russe.

C’est oublier un peu vite qu’il y avait plus de 800 personnes invitées, en grande majorité des acteurs économiques et des spécialistes de l’économie. La tonalité du Forum n’a pas été principalement politique, même si, dans l’ensemble des sessions, il y eut aussi des sessions consacrées à la géopolitique.

Programme du 5ème Forum Economique International de Yalta

L’un des principaux thèmes a été l’évolution de l’économie russe dans le contexte de l’évolution globale de l’économie internationale. Une session importante du colloque s’est donc déroulée le 18 avril au palais Voronstsov sous la présidence de l’académicien Viktor V. Ivanter, président de l’Institut de Prévision de l’Economie de l’Académie des Sciences de Russie.

Elle a été consacrée aux évolutions de l’économie mondiale et à la place de la Russie dans les 10 prochaines années. Elle a permis de faire le point sur les évolutions de l’économie mondiale depuis les années 1990, et de tenter de discerner les lignes possibles d’évolution pour les 10 prochaines années.

1- Le grand bouleversement des équilibres mondiaux

Cette séance réunissait donc sous la présidence de Viktor Ivanter, S. D. Bodrunov, le président de la Free Economic Society de Russie, Alexandre Dinkin, le directeur de l’Institut de l’Economie Mondiale et des Relations Internationales (IMEMO), le conseiller économique du Président Serguey Glaziev, Alexandre Shirov qui est le directeur de l’Institut de Prévision de l’économie et directeur de la section modélisation économique dans cet institut, et moi-même.

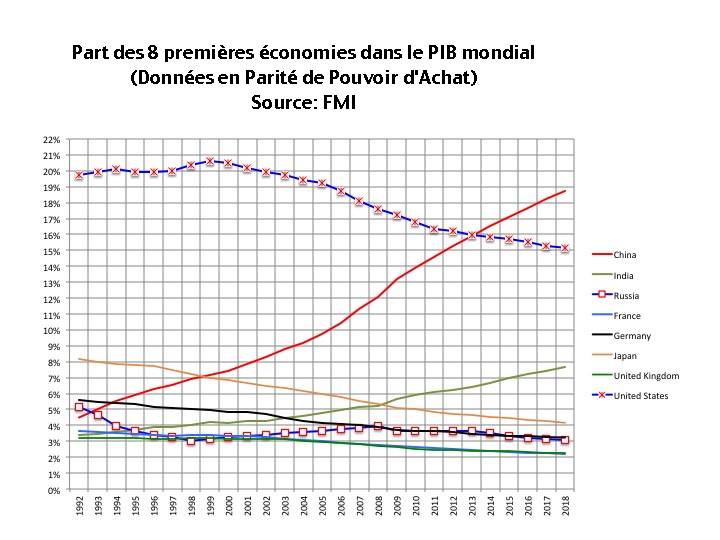

Le directeur de l’Institut de l’Economie Mondiale et des Relations Internationales (IMEMO), a brossé un rapide tableau des évolutions depuis les 25 dernières années. Il a insisté en particulier sur le basculement du rapport des forces entre les grandes puissances, basculement qui s’est traduit par la montée en puissance de l’économie chinois naturellement, mais aussi de l’économie indienne.

Si l’on calcule les PIB de chaque pays en Parité de Pouvoir d’Achat[2], ce qui peut être contestable mais qui reste néanmoins l’un des seuls critères pour faire des comparaisons générales à l’échelle de l’économie mondiale[3], c’est en 2013 que l’économie chinoise aurait dépassée celle des Etats-Unis. Même si la date peut être contestée, il est aujourd’hui évident que nous ne sommes plus dans une situation ou un pays pouvait prétendre à une position hégémonique. La présence d’un duopole Américano-Chinois, signe annonciateur d’un éclatement encore plus profond de la structure économique mondiale, est aujourd’hui une évidence.

Graphique 1

Source : base de données du FMI

La place des Etats-Unis, qui reste importante du fait de la puissance économique accumulée, mais aussi du fait de la capacité de recherche et d’innovation dans ce pays, tend néanmoins à baisser. D’autres orateurs sont intervenus sur cette question, en particulier le conseiller à l’économie du Président de Russie, M. Sergei Glaziev.

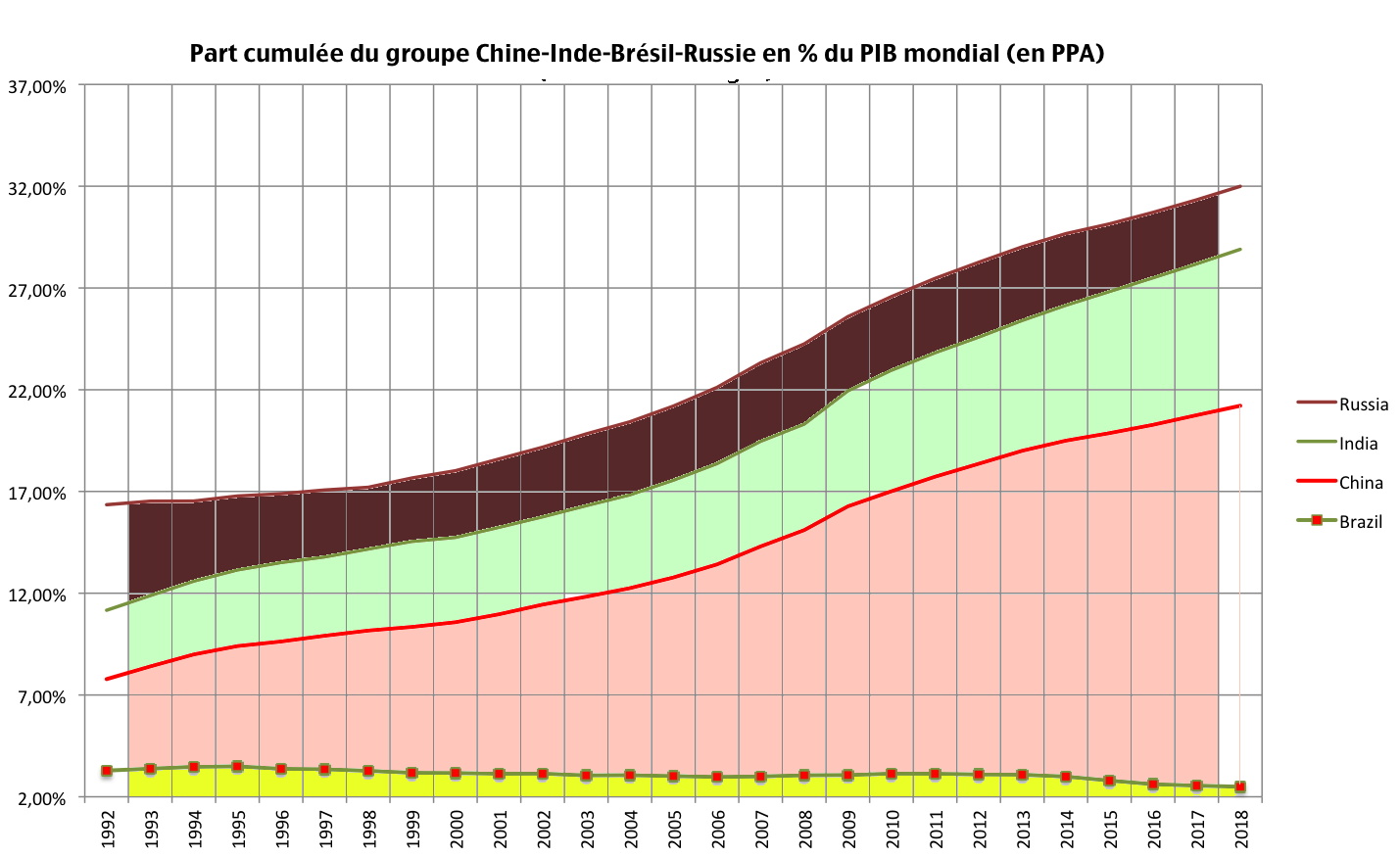

Il est ainsi à signaler que les 4 pays qui constituent le groupe des « BRIC » (auquel on ajoute l’Afrique du Sud ce qui donne alors les BRICS) sont passé d’un poids total d’environ 16% dans le PIB mondial en 1992 à 32% dans celui de 2018.

Graphique 2

Source : base de données du FMI

La Chine réaliserait ainsi près de 19% du PIB mondial, les Etats-Unis seulement 15%, et l’Inde 7,8% environ. Il convient de noter la baisse du poids du Japon et de l’Allemagne. Ce graphique contient néanmoins une surprise : la Russie qui, en 1992, était à l’égal de l’Allemagne, et dont le poids dans le PIB mondial avait fortement baissé ensuite, aurait retrouvé sa position dans les années 2000.

es chiffres ne sont cependant pas si étonnant que cela quand on constate la vitalité et de l’industrie et de l’agriculture en Russie.

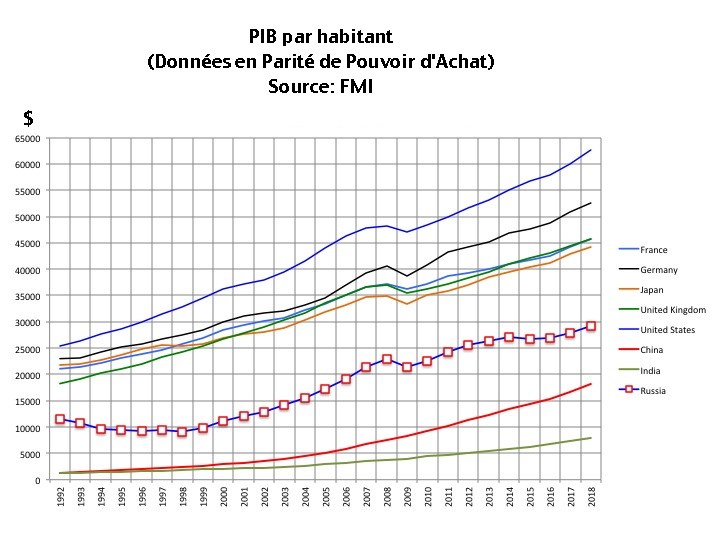

Bien entendu, ces données quantitatives ne disent pas tout. Elles ne montrent pas, en particulier, la capacité d’innovation du pays, ni sa richesse par habitant. Cette dernière était représentée sur un autre graphique qui fut présenté à Yalta.

Graphique 3

Source : base de données du FMI

Ici encore, il n’est pas surprenant de voir qu’en PIB par habitants, les Etats-Unis et les pays de l’Europe occidentale sont largement en avance sur les autres.

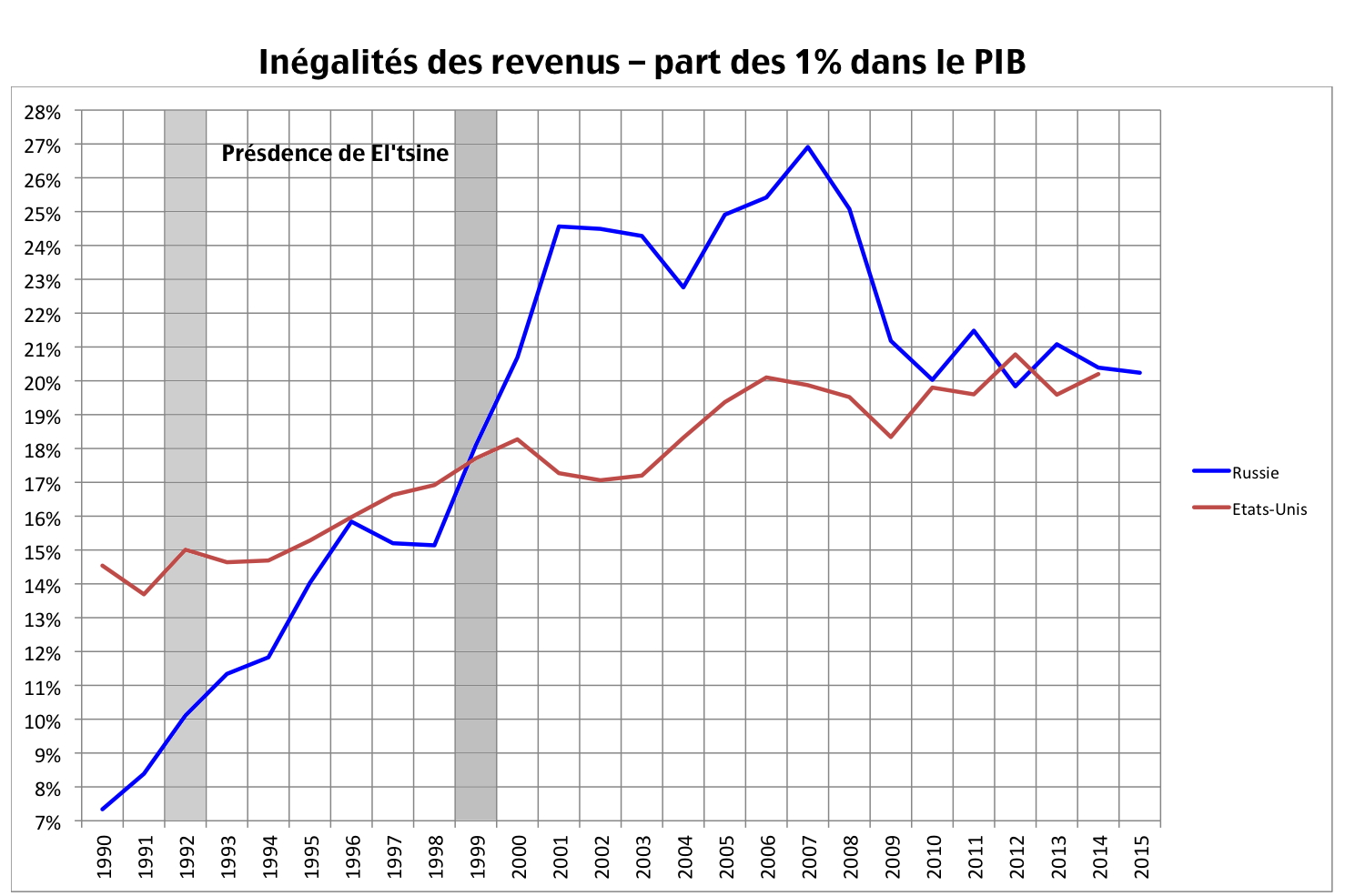

La Russie, et une grande partie des discussions qui ont eu lieu dans cette session ont porté sur cette dernière, se trouve dans une situation intermédiaire entre la situation du Japon et celle de la Chine. Cela donne à la question de la répartition des richesses en Russie une acuité particulière. Les inégalités ont très fortement augmenté dans la première phase de la transition, de 1990 à 2000, dans ce que l’on appelle les « années Eltsine » alors qu’auparavant elles se situaient dans une moyenne des pays européens.

L’URSS était en effet moins égalitaire que des pays comme la Suède ou le Danemark, et se trouvait, approximativement, au niveau de la France[4]. Les inégalités ont effectivement explosé avec la première phase de la transition. Elles ont eu tendance à se réduire depuis mais restent aujourd’hui au niveau des Etats-Unis, même s’il est probable qu’elles aient continué à baisser.

Graphique 4

Source : OCDE

Les différents intervenants sont cependant tombés d’accord pour considérer que ce niveau des inégalités était trop important et n’était pas favorable au développement futur de l’économie russe. L’impact et la répartition de la fiscalité pèsent de manière disproportionnée sur les fractions les moins riches de la population. De ce point de vue, la politique d’équilibre budgétaire poursuivie par le gouvernement de la Fédération de Russie est un obstacle évident à une plus grande égalité des revenus. Il reste à savoir si la stratégie des « Grands Projets Nationaux » sera à même, via le développement des services publics et l’amélioration de leur qualité, de compenser cela.

2 – Le problème de l’investissement en Russie

Mais, les données sur la richesse globale de l’économie et de ses habitant ne mesurent que le présent et le passé. Le futur, quant à lui, dépend de l’investissement.

Sur ce point, la situation est plus préoccupante pour la Russie. Il est alors à remarquer que les mêmes conclusions furent présentées dans la conférence internationale organisée par la Moskovskaya Shkola Ekonomiki à l’occasion de son 15ème anniversaire[5], conférence à laquelle Alexandre Shirov et moi-même avons participé. Le pays, très clairement, n’investit pas assez.

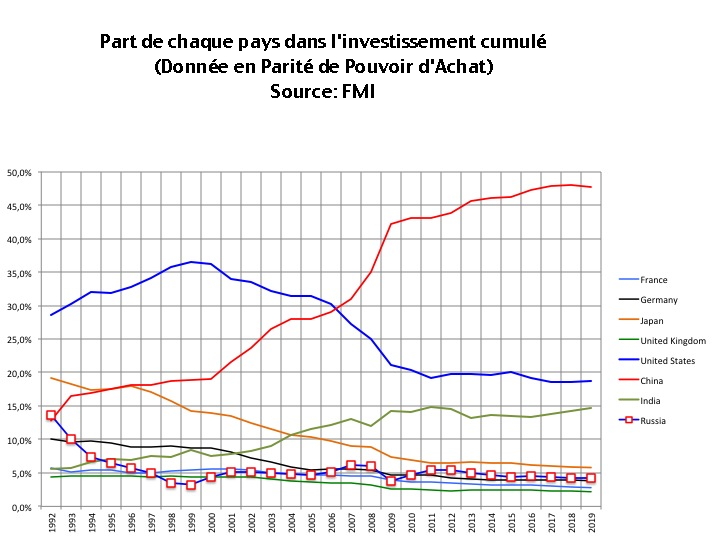

Ce fait a été largement développé tant par Serguei Glaziev et Alexandre Shirov que par moi-même. Même si l’investissement est, aujourd’hui, supérieur à ce qu’il est en pourcentage du PIB pour les pays de l’Union européenne, il reste largement insuffisant compte tenu de l’effondrement qu’il a connu dans les années 1990 et le début des années 2000. Dans l’investissement mondial cumulé, on voit les mêmes tendances se manifester que pour le PIB, mais avec certaines différences.

{kind=link}

Source : base de données du FMI

La baisse du poids des Etats-Unis dans le total mondial de l’investissement est importante et même spectaculaire. Ce pays réalisait plus de 35% de l’investissement global en 1999-2000 et aujourd’hui il représente moins de 20%. La montée de la Chine et de l’Inde est aussi à remarquer.

L’Inde rejoint presque l’investissement des Etats-Unis, ce qui dénote un effort important de la part du pays, tandis que la Chine s’envole litéralement, avec près de 48% de l’investissement global.

C’est dans ce contexte qu’il convient de regarder le taux d’investissement de la Russie. En volume, le pays investit environ 10 fois moins que son voisin chinois alors que la différence n’est que de 1 à 6 pour le PIB.

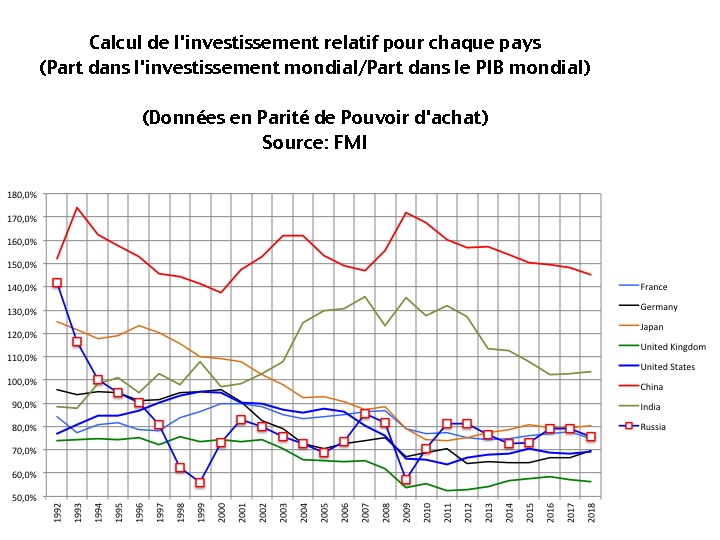

Pour investir dans la même proportion que ce que sont économie pèse dans le PIB mondial, ce que l’on a appelé dans le cours de la session du Forum de Yalta l’investissement relatif (soit Part dans l’investissement mondial/Part dans le PIB mondial), la Russie devrait consacrer une part plus importante de sa richesse à l’investissement. La comparaison des taux d’investissement relatif entre pays est d’ailleurs éclairante à cet égard.

La Chine surpasse tous les autres pays, avec un taux d’investissement relatif de 140%. Seul l’inde a un investissement correspondant à son poids dans l’économie mondiale (taux de 100%). Les autres pays, du Japon à l’Allemagne, en passant par la Russie, la France et la Grande-Bretagne ont des taux d’investissement relatif inférieurs à 100%.

Graphique 6

De cela, on peut déduire que si la Russie veut maintenir sa position dans l’économie mondiale, et cette position serait logique vu la taille du pays comme l’a fait remarquer Alexandre Shirov, et compte tenu de la formidable baisse de l’investissement des années 1990, un taux d’investissement nettement plus élevé s’impose.

Ce sera certainement l’un des enjeux majeurs des 5 prochaines années. Or, les sources réellement « privées » de l’investissement restent faibles en Russie. De fait, l’Investissement est encore aujourd’hui porté, directement ou indirectement, par l’Etat et pas les grandes sociétés contrôlées par l’Etat.

La question de l’investissement renvoie donc à une décision essentiellement politique : l’Etat est-il décidé à investir une partie du surplus de la balance commerciale qui, pour l’instant, est thésaurisée dans les réserves de la Banque Centrale ?

De cela, on peut déduire que si la Russie veut maintenir sa position dans l’économie mondiale, et cette position serait logique vu la taille du pays comme l’a fait remarquer Alexandre Shirov, et compte tenu de la formidable baisse de l’investissement des années 1990, un taux d’investissement nettement plus élevé s’impose.

Ce sera certainement l’un des enjeux majeurs des 5 prochaines années. Or, les sources réellement « privées » de l’investissement restent faibles en Russie. De fait, l’Investissement est encore aujourd’hui porté, directement ou indirectement, par l’Etat et pas les grandes sociétés contrôlées par l’Etat. La question de l’investissement renvoie donc à une décision essentiellement politique : l’Etat est-il décidé à investir une partie du surplus de la balance commerciale qui, pour l’instant, est thésaurisée dans les réserves de la Banque Centrale ?

Cette question est d’autant plus importante qu’en raison de la structure de l’économie russe où les grandes entreprises font une partie considérable du PIB la décision politique est aujourd’hui première dans la décision d’investir.

Les travaux présentés par Alexandre Shirov, travaux rejoignant ceux qu’il avait présentés lors de la dernière session du Séminaire Franco-Russe qui s’était tenue à Moscou au début du mois février 2019, montrent que l’effet multiplicateur des investissements est au plus fort quand on est en présence d’investissements dans les infrastructures, dans les systèmes de transport et dans les industries d’équipement et de construction mécanique.

Dès lors, les deux priorités qui s’en déduisent donc pour les années qui viennent en Russie sont donc d’investir plus, et ici le rôle de l’Etat sera primordial, mais aussi de lutter contre les inégalités de revenu afin que toute la population ait un intérêt à participer à la hausse de la croissance économique. Le point important fut de considérer le consensus des membres de la table ronde sur ces points.

Les évolutions monétaires

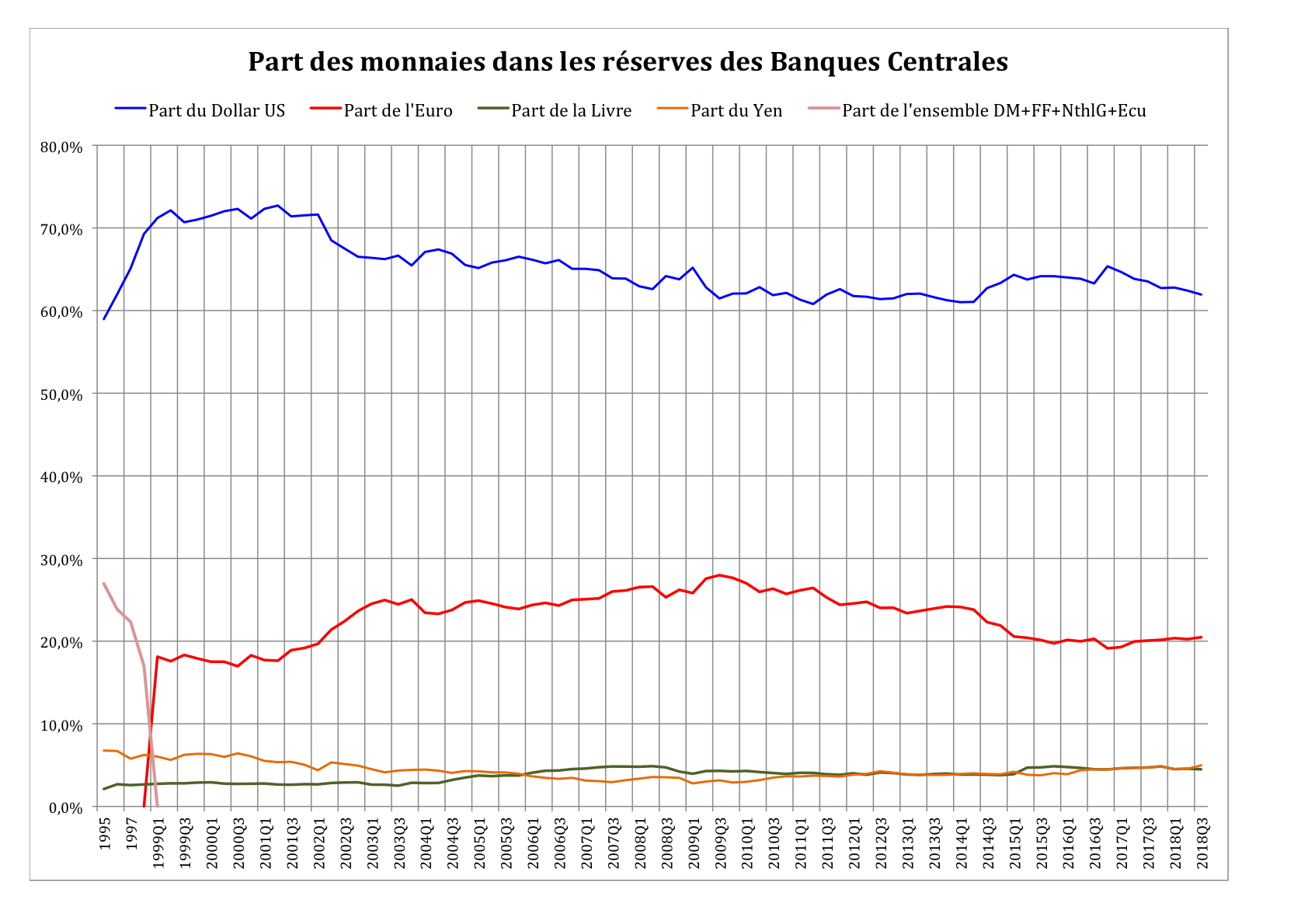

La question des évolutions monétaires mondiales a aussi été abordée lors du Forum Economique International de Yalta, mais aussi lors de la conférence économique internationale qui s’est déroulée à la Moskovslaya Shkola Ekonomiki à Moscou les 25 et 26 avril. Bien entendu, les collègues russes tendent à aborder cette question essentiellement du point de vue du contournement de la politique de sanctions financières mise en place par le gouvernement des Etats-Unis sur la base de pratiques de justice extraterritoriales.

De fait, la chute relative de la part du Dollar des Etats-Unis dans les réserves internationales est une évidence depuis la crise de 2007-2009. Une autre évidence est alors que l’Euro ne semble absolument pas en mesure de prendre la place du Dollar.

Cette incapacité de l’euro à dépasser la somme des principales monnaies des pays de l’UEM est significative. A son plus haut, au troisième trimestre 2009, l’euro est à peine égal à ce que représentait ces quatre monnaies en 1995. Aujourd’hui, la part de l’Euro dans les réserves internationales de change est en réalité inférieure à la part des monnaies des pays qui font partie de la zone Euro en 1995-1997.

Graphique 7

{kind=link}

Source : FMI et base COFER

Il est significatif aujourd’hui que la part des monnaies « autres » soit de plus en plus importante.

La part du Dollar a baissé dès le début de 2002, mais celle de l’Euro aussi, à partir du milieu de 2009. Elle s’est stabilisée à 20%. Autrement dit, l’euro est significativement en-dessous du total cumulé des monnaies des pays de la zone Euro en 1995.

C’est bien la preuve de l’échec de la monnaie unique dans son projet de contestation du dollar des Etats-Unis. L’ambition initiale était, en effet, que l’euro devait dépasser le niveau du total des monnaies le composant car présentant de nombreuses qualités intrinsèques comme sa stabilité, sa crédibilité mais aussi sa relative neutralité par rapport aux Etats-Unis. On constate donc qu’il n’en a rien été.

L’euro peine à atteindre le total représenté par les monnaies le composant. De ce point de vue on peut tirer un bilan d’échec du projet qui voyait en l’euro un compétiteur au dollar, capable de l’égaler sur la seule base de la stabilité de l’union qu’il représentait.

Au-delà de ces mouvements, on constate depuis quelques années la montée de la part des « autres monnaies » dans les réserves des banques centrales. Sous ce vocable, il y a le Yen japonais et la Livre sterling, mais aussi le dollar canadien et le dollar australien, et enfin, depuis 2016, le Renminbi, c’est à dire la monnaie de la Chine.

Ces monnaies ont connu une expansion certaines en tant que monnaies de réserve au sein des Banques centrales. Sur les 8 trimestres qui vont du 2ème trimestre 2016 au 2ème trimestre 2018, période qui a vu la monnaie chinoise acceptée parmi les monnaies de réserve et qui fut marquée par un accroissement de 23,4% du montant global des réserves, la répartition de ce total entre ces « nouvelles » monnaies nous fournit des indications précieuses.

La part du Dollar des Etats-Unis continue de baisser, celle de l’Euro se redresse, tout en restant nettement inférieure à ce qu’était en 1995 la part de l’agrégat des monnaies européennes constituant l’Euro, et le Renminbi fait une apparition remarquée avec 7,8% du total. Encore plus significatif est le fait que l’ensemble des « autres » monnaies a représenté 22,2% des réserves alors que l’Euro a représenté 23%.

Tableau 1

Accroissements du 2ème trimestre 2016 au 2ème trimestre 2018

(En millions de dollars des Etats-Unis)

| TOTAL | Pourcentage | |

| Réserves identifiées (*) | 2 459 571,35 | |

| Dollar EU | 1 307 076,33 | 53,1% |

| Euros | 566 328,87 | 23,0% |

| Livre sterling | 115 018,55 | 4,7% |

| Yen | 115 018,55 | 4,7% |

| Dollar canadien | 43 939,82 | 1,8% |

| Dollar Australien | 61 037,48 | 2,5% |

| Franc suisse | 2 147,27 | 0,1% |

| Autres | 16 693,76 | 0,7% |

| Renminbi | 192 968,48 | 7,8% |

Source : FMI, Composition of Foreign Exchange Reserves (COFER)

Ce que cela nous dit, c’est que nous sommes aussi en présence d’une tendance à la fragmentation des monnaies de réserves. Bien sûr, le dollar des Etats-Unis conserve une place importante, mais en tendance on voit que cette place se réduit.

A terme, il ne devrait plus représenter qu’environ 50% des réserves. Cette diminution de son rôle, et cette perte de son hégémonie si l’on se souvient qu’au début des années 2000 sa part représentait plus de 70%, n’est pas le fait de l’euro.

Ce dernier n’arrive pas à récupérer, ni même à dépasser, le total des parts dans les réserves des Banques centrales des monnaies individuelles qui le composent. C’est bien l’émergence du bloc dit des « autres » monnaies qui est le moteur de ce changement.

La tendance est donc à la fragmentation, et cette fragmentation traduit tout à la fois les incertitudes qui pèsent sur l’usage du dollar, du fait de la politique de sanctions des Etats-Unis, que la fragmentation géopolitique du monde, avec l’irruption de nouveaux acteurs aux ambitions tant régionales que mondiales.

A terme, si l’évolution entamée se poursuit, le Renminbi pourrait atteindre entre 4% et 6% du total, soit être équivalent à la Livre sterling et au Yen. Il pourrait même dépasser ce niveau si le gouvernement chinois se décidait à libéraliser plus encore les usages du Renminbi.

La Russie est aujourd’hui partie prenante de la tentative du gouvernement chinois de susciter une alternative au système SWIFT qui reste largement sous le contrôle des Etats-Unis. Dans le processus de fragmentation du système monétaire international et de restructuration de ce même système, un enjeu d’importance se joue autour de cette question.

Si les pays émergents, dont on a vu au début de cette note qu’ils pèsent aujourd’hui un poids de plus lourd dans l’économie mondiale, sont en mesure de faire pièce aux institutions mises en place par les pays occidentaux et les Etats-Unis, le basculement du monde économique pourrait en être accéléré, mais aussi prendre une dimension qualitative au-delà des données quantitatives que l’on peut dès aujourd’hui mesurer.

Notes

[1] http://forumyalta.com/news/238/?langswitch=en

[2] Balassa B. (1964), « The Purchasing Power Parity Doctrine : A Reappraisal », in Journal of Political Economy, p. 584-596. Officer L. H., (1976) « The Purchasing-Power-Parity Theory of Exchange Rates : Staff Papers » (International Monetary Fund), no 1, p.: 1-60.

[3] (Dominique P., (2010), les taux de change, Paris, La Découverte

[4] Bergson A. (1984), « Income Inequality Under Soviet Socialism », in Journal of Economic Literature, Vol. 22, No. 3 (Sep., 1984), pp. 1052-1099. Voir aussi, Bergson, A. (1978), Productivity and the Social System: the USSR and the West, Harvard University Press, Cambridge, Mass.

[5] https://mse.msu.ru/fotogalereja-pervyj-den-konferencii-posvjashhennoj-15-letiju-moskovskoj-shkoly-jekonomiki/